医疗设备成本效益分析信息化实践

汤国平,胡亮,徐华健,方质强

浙江大学医学院附属第四医院 临床医学工程部,浙江 义乌 322000

[摘 要]成本效益分析方法是医疗设备资源配置重要依据,越来越受到政府管理部门和医院管理层的重视。本文通过信息化的手段实现医疗设备成本效益分析,实时对设备资产、运营成本和收益情况进行监控,为科室成本控制和医疗设备的总体规划提供决策依据,提高医疗设备精细化管理的水平。

[关键词]医疗设备;成本效益分析;资源配置;医院信息化;精细化管理

随着现代医学的快速发展,以及人民群众对医疗服务需求的不断提高,各类大型医疗设备相继应用于临床,已经成为医疗诊断和治疗的重要手段,是医疗机构诊疗疾病能力的重要标志[1-2]。为了获得竞争优势,医疗机构也是尽可能引进高、精、尖医疗设备,许多医院的医疗设备资产占到固定资产的50%以上[3]。面对临床科室提出的需求,如果不考虑现有设备的运营情况和实际需求,盲目迎合,必然造成医疗设备资源的浪费。如何对这些设备资产进行合理配置,使其发挥出最大经济和社会效益,成为医疗器械管理者一个新的课题。

成本效益分析是微观经济学中的一种投资决策方法,其基本思想是在有限资金的情况下,如何选择需要实施的项目,确保投资项目的收益最大化[4]。通过成本效益分析相关指标,有助于医疗器械管理者对科室成本控制,以及医疗设备规划、采购做出正确的判断。但是,成本效益分析过程需要从多个信息系统中取得相关的基础数据,传统的人工方法耗时、耗力、时效性差等一系列问题导致这个方法并没有用到实处。运用信息化的手段,通过程序接口方式对医院信息系统(HIS)和医院资源规划(HRP)等多个信息系统的数据进行自动收集、整合,运用成本效益模型实时、动态监控相关医疗设备的运营情况、收入和支出,已经成为医疗设备精细化管理的发展趋势。

1 成本效益分析模型

成本效益分析的常用模型包括:① 投资回收期法,指收回医疗设备投资成本所需要的时间,投资回收期越短,风险越小,经济效益越好;② 资产收益法,指医疗设备每年的净收益与投资总额的比率,资产收益率越高,风险越小,经济效益越好;③ 量本利分析法,指达到盈亏平衡时的检查数量[4-5]。

另外,还有净现值法和内部收益率法,这两种方法需要对现金流的机会成本做假设[4],计算过程比较复杂,适合专业的财务人员。本研究选用了简洁实用的投资回收期法和资产收益法、量本利分析法作为成本效益分析的基本模型。

2 基础数据的获取方法

进行成本效益分析,首先要取得相关基础数据,包括设备资产、运营成本和设备收益情况。

(1)设备资产。设备资产的基本信息主要包括:设备设定一个唯一性标识(Unique Device Identif cation,UDI)[1]、购置费用、折旧费用等,这些信息通过唯一性标识从HRP子系统固定资产管理系统中获取。

(2)运营成本。设备的运营成本包括:设备保修、维修费用,不可收费耗材,人工成本及水电消耗。具体获取过程为:① 设备保修和维修在固定资产管理系统中均有记录,直接获取;② 不可收费耗材分为设备专用性耗材和公共性耗材,设备专用耗材从耗材库房信息管理系统中直接获取,公共性耗材根据科室领取量进行估算;③ 人工成本主要为操作人员的工资,由于工资计算有一定的滞后性,用前3个月的平均工资作为人工成本的数据来源;④ 水电消耗根据后勤物资管理系统中的实际消耗和单台设备的功率进行估算。

(3)设备收益。为了获取设备的收益情况,需要建立医疗设备和HIS收费项目之间的对照关系表,鉴于医疗设备与收费项目之间存在一对多和多对一的情况,可对相关设备进行组合或收费项目进行拆分,相关举例见表1。

表1 浙江省医疗设备与收费项目对照关系

3 系统技术框架

成本效益分析信息系统部署在HRP下,除了收费数据通过集成平台从HIS中获取外,其他基础数据均可从HRP子系统中直接获取,克服了传统手工模式的各种缺点,保证了数据的一致性和准确性。

信息系统采用Apache+PHP进行搭建,遵循(Model/ View/Controller)MVC的开发模式,前台采用CSS+JS(jQuery)进行页面的布局,应用AJXA技术来减少信息平台的响应时间和增加用户的体验效果。MVC是一种将业务逻辑、数据、界面显示分离开发模式,具有耦合性低、重用性高、生命周期成本低、部署快、可维护性高、便于管理等优点,有利于项目开发分工后的总体整合,便于系统的扩展延伸和功能模块的重复调用。

4 系统的实施效果

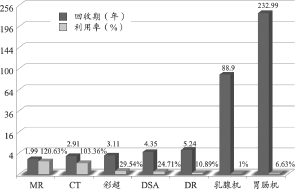

系统经过1年的实施与运行,实现了医院重点医疗设备资产、运营成本和收益情况的实时监控,医院管理者不仅能够清楚地看到成本投入,更重要的是能够明确扣除成本后真正的收益,为科室成本控制和医院医疗设备的总体规划提供了决策依据。分析数据以图和表的形式直观地展示给相关临床科室和医院管理层,平台部分重点医疗设备的设备回收期和使用率见图1。

图1 部分重点医疗设备的设备回收期和使用率

根据相关研究显示设备回收期的评价标准为:设备回收期≤2年,设备效益很好;2<设备回收期≤4年,设备效益较好;4<设备回收期≤6年,设备效益一般[6]。

MIR回收期为1.99年,属于设备效益很好;CT和彩超的回收期在2~4年之间,属于设备效益较好;DR和DSA的回收期在4~6年之间,属于设备效益一般;乳腺机和胃肠机的回收期均>6年,设备收益较差。结合设备使用率,对回收期较长和使用率较低的医疗设备的使用情况进行调研和分析,结论为:由于我院是新建公立医院,相关业务还未能完全开展,部分医疗设备闲置严重,发现问题后院领导十分重视,立即召集相关科室医护人员研讨,给出解决方案,尽早安排业务开展计划。同时对使用率较高的MRI和CT,尽早提出需求申请,准备可行性论证材料,做好次年度的设备规划和预算,申办《大型医疗设备配置许可证》。

5 讨论

中国医学装备协会《我国大型医用设备技术效率分析》[7]和北京市疾控中心社会医学与卫生经济研究中心《中国大型医用设备配置标准研究》[8]的两份调研报告显示:中国多数大型医用设备的利用率在50%以下。医院医疗设备规划、引进论证不充分,造成了部分医疗设备资源的过度配置,最终在生存压力和利益的驱动下,医院深度挖掘“设备利用率”,致使“过度医疗”的现象时有发生,卫生资源不足与浪费并存的矛盾日益显现,“看病难、看病贵”等一系列社会问题日益突出。医疗设备成本效益分析实时监控医疗设备的资产、运营成本和效益情况,为科室成本控制(比如,检验科有些样本量较少的项目可以外送)、业务调整和医院整体设备规划提供依据。另外,浙江省《等级医院评审标准》明确提出:“大型医疗设备应用合理性、成本效益、运行维修情况定期进行分析,为临床提供应用向导。”

但由于传统手工方式的医疗设备成本效益分析方法耗时耗力,分析数据不及时等客观原因,这个方法并没有在医疗设备日常管理工作中普及。随着信息技术的快速发展,以及“管理出效益”日益显著的今天,采用信息化的手段进行医疗设备成本效益分析已经成为趋势。当然,我们在实施过程中也遇 到了一些问题,特别是不可收费类医疗设备的收益问题如何估算成为难点,还有待进一步后续研究。

[参考文献]

[1] 汤国平,胡亮.医疗设备全生命周期信息管理系统[J].中国医疗器械杂志,20 15,(4):304-306,309.

[2] 苏鹏,钟建平.支持全生命周期的医疗设备管理系统 的设计与实现[J].中国医疗器械杂志,2014,(2):145-148.

[3] 杜振伟,张和华,吴旋,等.基于效益-效果评价的大型医疗设备成本效益分析[J].中国医疗设备,2015,30(2):114-116,110.

[4] 胡亮,胡娟.医院医疗设备成本效益分析的方法与应用[J].中华医院 管理杂志,2013,29(6):453-454.

[5] 刘长缨,李梅,陈美玲.大型医疗设备成本效益分析[J].中 国医学装备,2015.(2):101-103.

[6] 金玲,全龙江,郑焜,等.大型医用设备使用效益分析与评价方法的探讨[J].中国医院管理,2010,30(3):57-59.

[7] 张恩科,高敬龙,李帅帅,等.医疗设备成本效益分析在大型设备资源配置中的应用价值[J].中国医学装备,2012,9(1):51-54.

[8] 季长亮.都是“买贵”惹的祸-大型医疗设备使用率低的背后[J].首都医药,2009,16(13):15-16.

Informatization Practice in Cost-Benef t Analysis of Medical Equipment

TANG Guo-ping, HU Liang, XU Hua-jian, FANG Zhi-qiang

Department of Clinical Medical Engineering, The Fourth Affiliated Hospital of Zhejiang University School of Medicine, Yiwu Zhejiang 322000, China

Abstract:As an important basis for medical equipment resource allocation, cost-benef t analysis obtained more and more attention from government management departments and hospital management. In this paper, the method of informatization technology was used to make the cost-benefit analysis so as to monitor the equipment assets, operating costs and revenue in real time. It also provided decision-making basis for department cost control and master planning for medical equipment, and improved the level of f ne management for medical equipment.

Key words:medical equipment; cost-benefit analysis; resource allocation; hospital informatization; ref ned management

[中图分类号]R197.322

[文献标识码]C

doi:10.3969/j.issn.1674-1633.2016.10.037

[文章编号]1674-1633(2016)10-0116-03

收稿日期:2016-05-03

修回日期:2016-05-11

基金项目:2015年度青年人才成长进步计划。

通讯作者:胡亮,高级工程师。